扫码了解更多新加坡相关内容

免费咨询热线

400-762-9191

19941924319

免费咨询热线

400-762-9191

年底了。

企业主们忙催账,税务局忙查账。

过去一年被税务局约谈的很多,后续查账、罚税案例比比皆是,且金额不小。

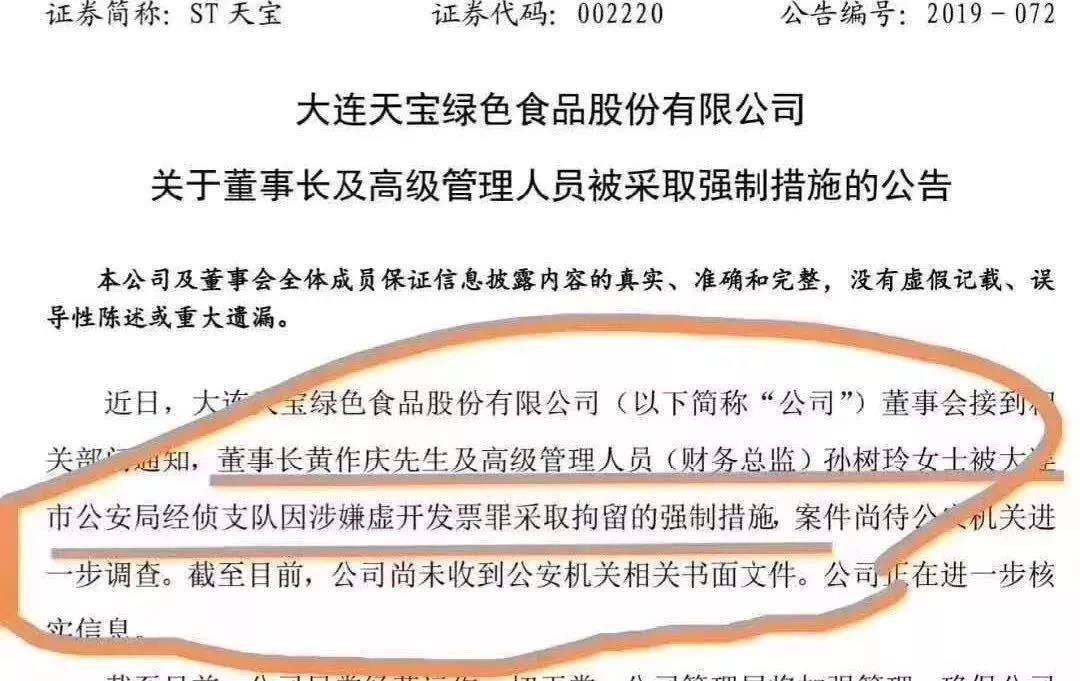

上市公司天宝食品董事长及CFO被采取强制措施,这一纸公告给所有企业主和财务高管们提了个醒——防范税务风险、合理税务筹划。

被税务局约谈的原因网上总结的很清楚了,小编在这里不重复,其实“被约谈”总结成一句话就是——税没缴够。

可核心问题在于,税务局是根据什么来决定要约谈谁,查谁的账呢?

“金税三期”有多厉害

金税系统的建设从1994年就开始了,逐年吸取教训,查漏补缺,成为现在的金税三期,历时25年,丝毫不用怀疑它的强大和先进。

金税三期系统是我国税收管理信息系统工程的总称。围绕着“一个平台、两级处理、三个覆盖、四个系统”的总体目标而建立。

“一个平台”指包括网络硬件和基础软件的统一的技术基础平台;

“两级处理”指依托统一的技术基础平台,逐步实现数据信息在总局和省局集中处理;

“三个覆盖”指覆盖所有税种,覆盖所有工作环节,覆盖各级国、地税机关并与相关部门联网;

“四类系统”指以征管业务为主,包括行政管理、外部信息和决策支持在内的四大应用系统软件。

金税三期的上线,无形中给企业安装了监控与电子眼,传统的税务稽查已经由“人查”、“账查”全面进入了大数据税务稽查时代。

金税三期30个大数据比对

金税三期比对的数据,所有的企业主们都收到会计的提醒了。

但毕竟金税三期刚上线,配套法案持续完善中,很多企业未受影响,甚至有的地区都未执行。

拿社保和公积金的匹配来说,听说上海都还没有执行,苏州倒是领先一步